「不動産投資における消費税還付」について

「不動産投資における消費税還付はできないのか」

居住専用のマンション等ではなく、テナントビルについては当然その収入が100%課税売上なので消費税還付を受けることができます。

また、居住用・テナント併用のビルも消費税還付は受けられます。

では、居住専用のマンション等の不動産投資では消費税還付は受けられないのでしょうか。

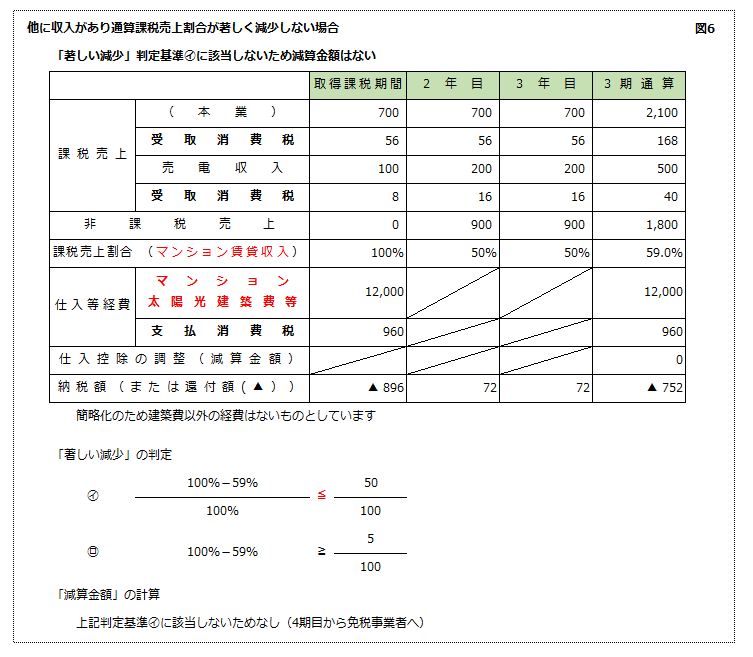

ここでポイントとなるのは、課税売上割合が「著しく減少」したかどうかの判断基準です。

他に課税売上のある本業がある場合には、「著しく減少」したと判定されず、仕入税額控除の調整が不要となるケースがあります。

また、本業売り上げが少ない場合や

この場合、太陽光設備等に関する消費税の還付も受けることができます(図6参照)。

さいごに

還付された消費税は所得を構成しますので、所得・住民税がかかる場合もありますのでキャッシュフローを考える場合は注意が必要です。

また、不動産投資も太陽光投資等も投資のリスクを十分考慮したうえで実行する必要があることは言うまでもありません。

詳細な適用要件等は専門家に確認しましょう。

文 税理士・CFP(R) 西木敏明