「民法(相続関係)等の改正と平成31年度税制改正」について

「平成31年度税制改正」のポイント

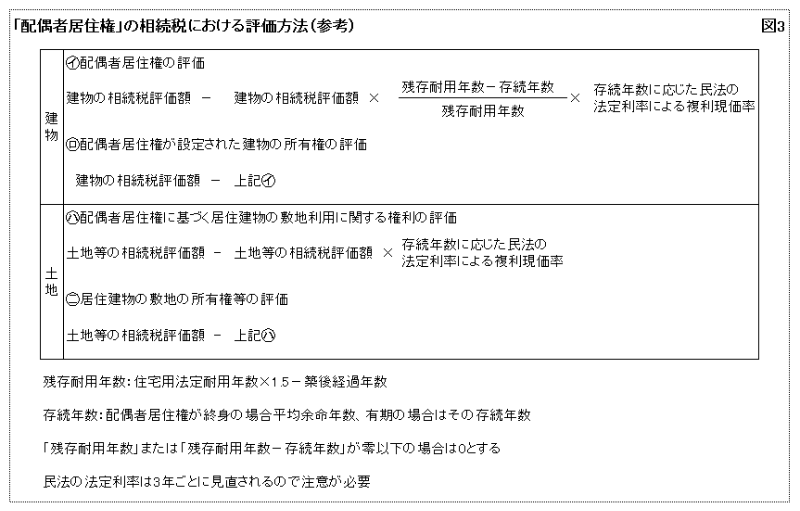

今回の「改正民法等」を受けて、相続税法上前述「改正民法等」のポイント①の㋑「配偶者居住権」の相続税における評価方法が定められました。

なお、「配偶者短期居住権」については、財産価値がないため相続税の対象とはなりません。

適用時期は2020年4月1日以後に開始する相続からとなります。

「配偶者居住権」の評価方法

「配偶者居住権」の評価方法(図3参照)は一見複雑ですが、その計算式の性質から配偶者が若いほど、また建物が古いほど「配偶者居住権」の評価額が大きくなります。

図4の例を見ても意外と「配偶者居住権」の評価額は大きいことがわかります。

また「配偶者居住権」は小規模宅地等の評価減特例の対象にもなり、配偶者が亡くなった時点で消滅するので二次相続対策にもなります。

ただし「配偶者居住権」は譲渡できないので、相続後にマイホームを売却する予定がある場合には「配偶者居住権」ではなく土地建物そのものを相続した方がいいかもしれません。

さいごに

今回の改正民法等については紙面の関係上網羅しておりませんが、是非興味を持ってキャッチアップしてみてください。

また、税制改正による税務上の取り扱いについては詳細が判明次第順次お伝えしていきます。

詳細な適用要件等は専門家に確認しましょう。

文 税理士・CFP(R) 西木敏明