相続発生後の事後対策について(2)

次の事後対策として、相続税を納税する場合、金融資産はあるが配偶者の老後資金として温存しておきたいという場合どうすればいいでしょうか。

これも分割の仕方によって金銭納付ではなく物納が可能となることがあります。

◇ 分割方法により物納を可能にする方法

・延納(分割納付)によっても納付が困難な金額を限度とする

・物納申請財産は相続財産であり管理処分可能な物納適格財産であること

・相続税の申告納付期限までに物納申請書・物納手続関係書類を提出すること

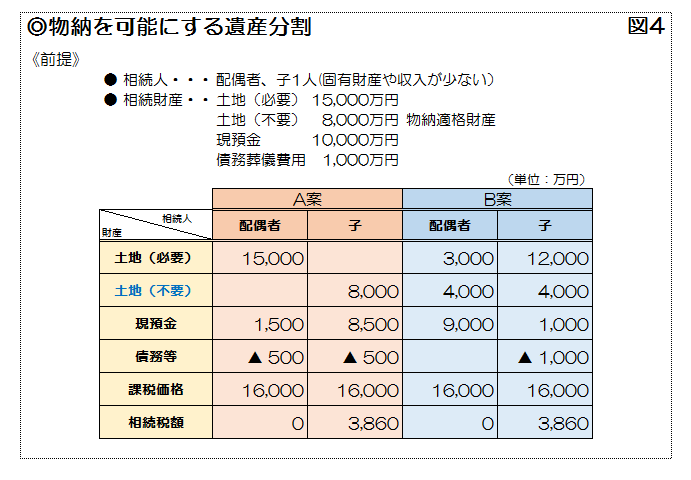

図4のケースで、A案のような遺産分割を行った場合、子は多額の現預金を相続しているため、相続税は金銭納付することになります。

B案のケースでは、子は現預金を1千万円相続しますが債務・葬儀費用に充てて相続した現預金は計算上0円となります。そのため、固有の預貯金での金銭納付や収入による延納も困難であれば物納が可能です。不要な土地を申告納付期限までに物納申請し、その後許可されれば金銭による納付は不要です。

相続税額を上回る超過分は還付されます。

次に、金銭納付困難等の物納の要件は満たしているが、物納適格財産がない場合どうすればいいでしょうか。

◇ 交換により物納財産を準備する方法

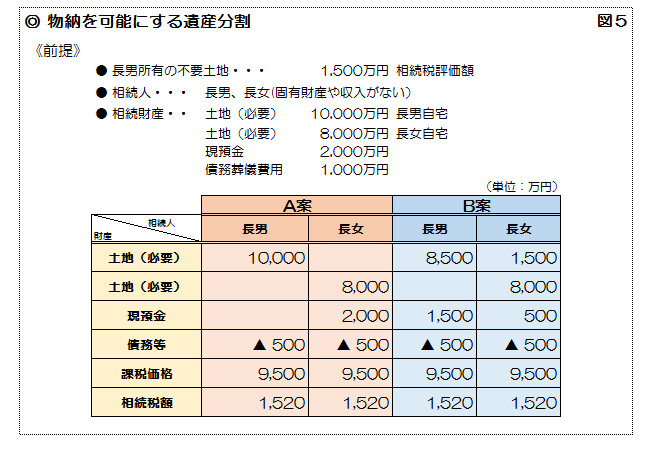

図5のケースでは、兄妹で法定相続分ずつ相続するならば一般的にはA案のように各々の自宅敷地を取得し、現預金は長女が取得することになります。長女は相続した現預金で納税できますが、長男は自宅を物納するわけにはいかないので(広大な敷地なら分筆して物納可能ですが)ご自身の現預金をもって納税するか、延納するしかなくなります。

また、長男所有の不要地を売却して納税するにしても、いくらで売れるかわかりませんし、場合によっては譲渡所得税で目減りしてしまいます。

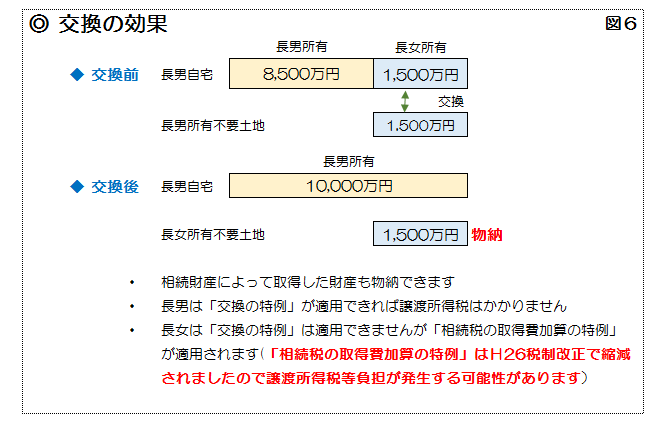

そこで、B案のように分割し、長女が相続で受け取った長男の自宅土地1500万円と長男所有の不要土地1500万円を交換し物納することで各々負担なく納税が可能になります。(図6)

そのほかに、相続財産の中に同族会社株式等がある場合、同族会社に余裕があれば株式を購入してもらい相続税を準備することも考えられます。

また、相続人に配偶者がいる場合は二次相続を考慮した分割も必要になってきます。

相続税は、分割の方法や特例適用によって大きく税額が違ってきます。

大事な財産を目減りさせないように上手に活用しましょう。

詳細な適用要件等は専門家等に確認しましょう。

文 税理士・CFP(R) 西木敏明

- 1

- 2

タグ:相続