「不動産投資における消費税還付」について

「過去の消費税還付スキーム」

一時期「自動販売機スキーム」という消費税還付の方法が喧伝されていました。

これは、マンション等建築引渡し前に「消費税課税事業者選択届出」を提出して課税事業者となり、自動販売機を設置し形ばかりの自販機収入を計上します。

マンションの賃貸収入がなければ自販機収入(課税売上)だけなので、課税割合は100%となります。

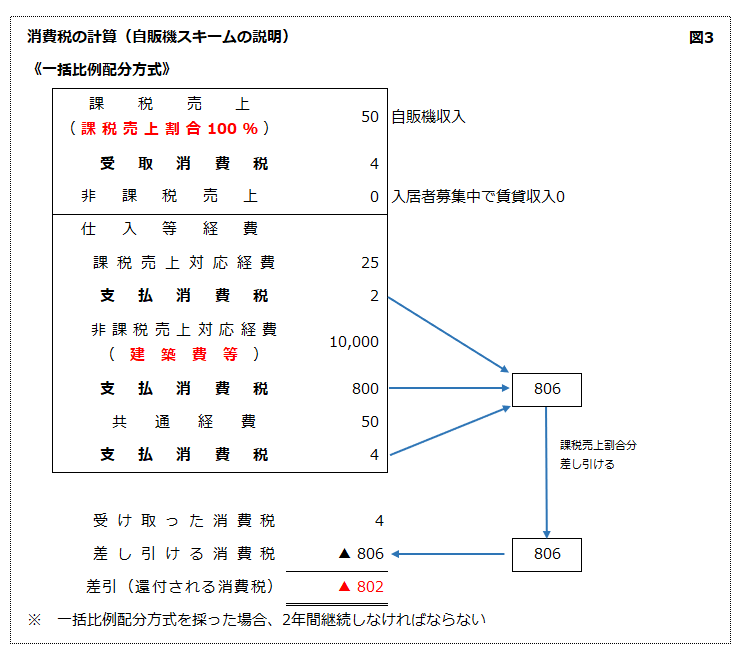

ただしマンション等の建築費用は非課税売上対応仕入のため「個別対応方式」では図2のように差し引けないため「一括比例配分方式」で申告する必要があります。

その結果、建築にかかった消費税の大半を還付で受け取れることになります(図3参照)。

還付の2年後に免税事業者に戻りスキーム完了です。

当然、課税当局が黙っているはずもなく平成22年度・平成28年度の税制改正を経て現在はこのような極端な還付スキームは封じられました。

「平成28年度税制改正後」

前述した消費税還付スキームは、還付を受けた2年後には免税事業者に戻るか、簡易課税制度を適用することによって完結します。

しかし、2度の税制改正により、「高額特定資産(税抜1,000万円以上の棚卸資産または調整対象固定資産)」を取得した場合には、取得した課税期間の初日から3年間は免税事業者になれず、簡易課税制度の適用も受けられなくなりました。

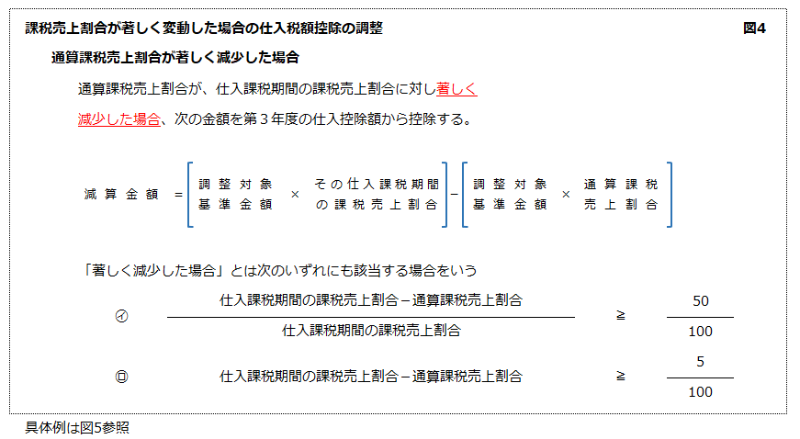

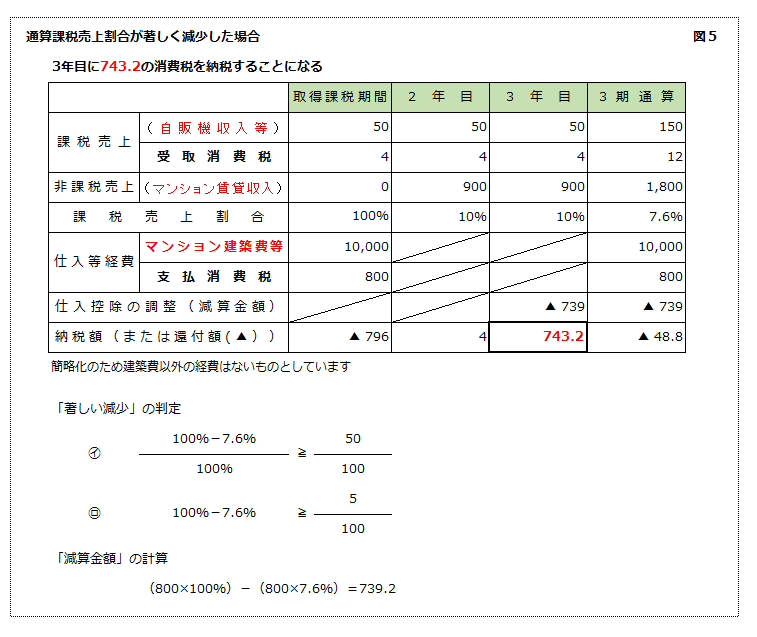

これにより、課税売上割合が、大きく変動(減少)した場合には当初還付を受けた消費税を返還(納付)することになります(図4、図5参照)。