短期間の利益確定の相場感

確定拠出年金は売り時だけに注意を払う

確定拠出年金の利益確定方法では、淡々と毎月ドルコスト平均法で購入した投資信託が、高値圏に来たら売却して利益確定をすることがセオリーと、前コラム「確定拠出年金での利益確定について」にてお話しました。

一般に景気の山と谷は10年程度の周期で入れ替わりますから、高値圏が訪れたときには購入した投資信託の口数もある程度は積み重なっているもの。

例えば、毎月10,000円の拠出を10年間続ければ、元金は120万円です。日経225のインデックス投信の長期的な運用で、利益相場である40%程度の利益が確定できるとしたら、48万円のプラス。

元金のボリュームが出ていれば利益も納得の額面となり、売却の踏ん切りもつきやすいことが多いでしょう。

困ってしまうのが、短期的に訪れる高値圏の対処です。

短期的な相場上昇時の対応

投資の格言では「申酉荒れて戊亥の大凪」といい、申年は相場が荒れるといいます。

2016年の申年は、年末にかけてトランプ相場となり、NYダウが20,000ドルの大台を伺い、日経平均は19,000円台に伸び、ドル円相場は118円をつける大相場となりました。

直近で日経平均が20,000円を超えたのが2015年6月です。リーマンショックの前からなど数年にわたり日本株式インデックスを購入されてきた方では、このころいったん利益を確定した方が多かったでしょう。

その後あらためて日本株式マーケットでの購入を考えたとしても、月額掛金で買うにも高い相場でした。

2016年に入って18,000円を割ったころから再度購入を始めたとしたら、1年未満の仕込み期間。元本の積み上がりも少額となっているケースが多いはずです。

さて、この短期間の高値圏相場をどのようにとらえるか。

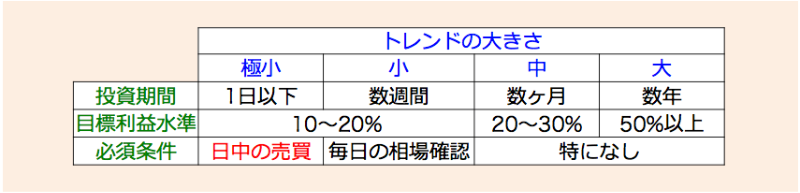

まずは投資期間の長短による投資トレンドを確認しましょう。

投資スタンスと利益率の相場感

投資期間の長さによって投資スタンスが決まります。

投資期間ごとに、投資期間と目標利益率の目安をまとめた表をご覧ください。

確定拠出年金の加入者は、「大トレンド」での運用を基本方針にしている方が多いでしょう。

しかし投資スタンスは相場の状況に応じて柔軟に変更していく必要があります。

2016年から2017年の相場では、否応なく小さいトレンドの投資スタンスに追い込まれていると思ってよいと思います。

さて、表内の目安では、小トレンドの利益率は10〜20%、中トレンドでは20〜30%となっていますが、実際の商品の値動きではどうなっているでしょうか。

実際の日経225のインデックス商品で検証してみました。

検証してみた